Trotz boomender Nachfrage nach Cloud-Infrastrukturdiensten gelingt es Europas Anbietern nicht, ihre Position auszubauen. Während Big Tech ihre Dominanz mit Milliardeninvestitionen festigen, bleibt europäischen Playern nur die Rolle in Nischenmärkten.

Die Nachfrage nach Cloud-Diensten steigt rasant, befeuert durch den Boom generativer KI; Analysten prognostizieren für die kommenden Jahre ein anhaltend zweistelliges Wachstum.

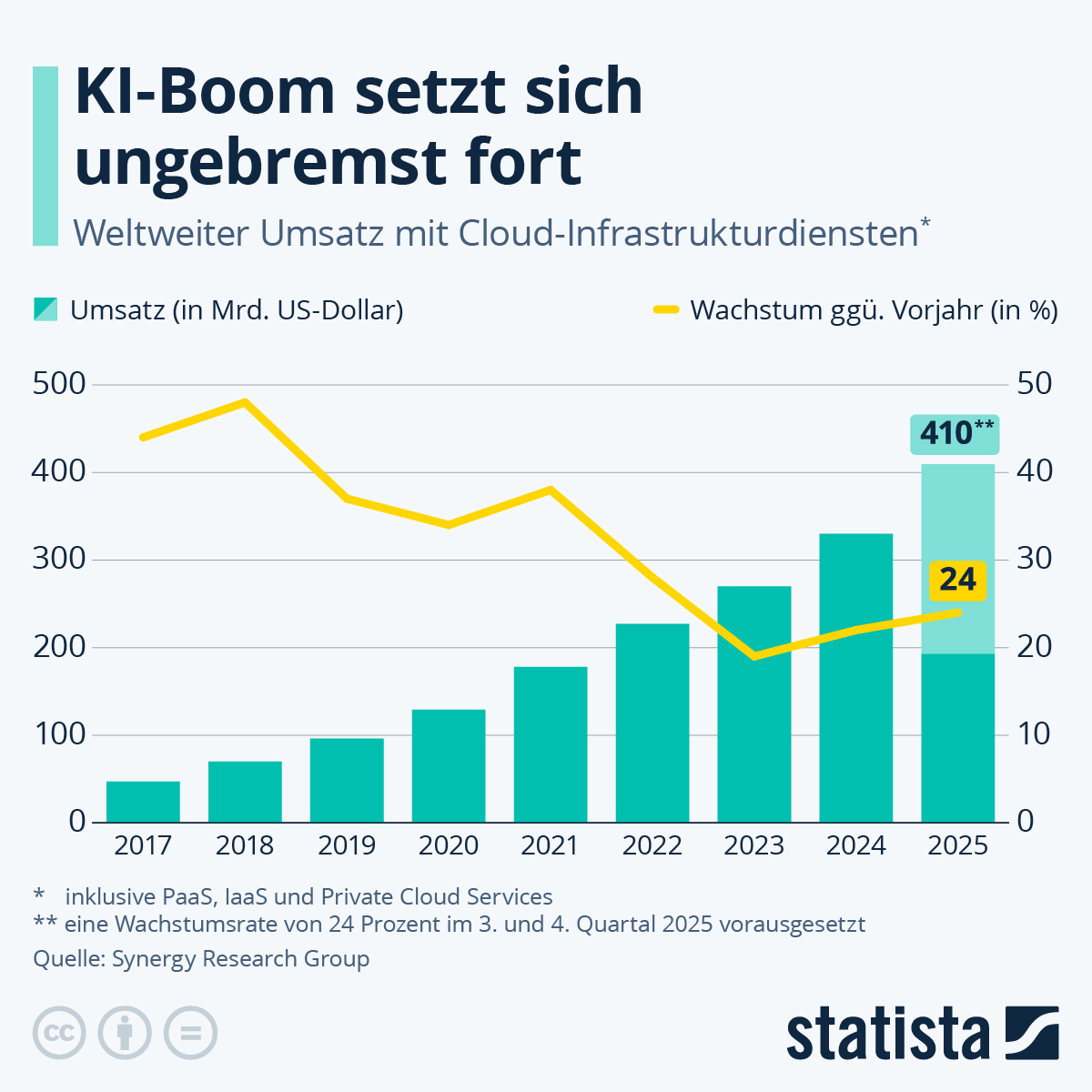

„Wir können GenAI dafür danken, dass es einen ohnehin schon großen und wachstumsstarken Markt noch weiter vergrößert hat“, so John Dinsdale, Chefanalyst bei der Synergy Research Group. Dem Marktforschungsunternehmen zufolge sind die Umsätze mit Cloud-Infrastrukturdiensten im vergangenen Jahr auf 330 Milliarden US-Dollar gestiegen.

Zum Vergleich: 2017 waren es noch weniger als 50 Milliarden US-Dollar. Dabei hatte sich das Wachstum bis 2023 auf knapp unter 20 Prozent verlangsamt. Seitdem ist der Markt aber in Folge des Aufstiegs von künstlicher Intelligenz (KI) aber wieder durchgestartet, wie die Statista-Grafik (siehe Abb. 1) zeigt. Und das wird laut Dinsdale auch erstmal nicht ändern: „Wir prognostizieren, dass das durchschnittliche jährliche Wachstum in den nächsten fünf Jahren bei über 20 Prozent bleiben wird.“

AWS bleibt weltweiter Cloud-Marktführer

Der globale Markt für Cloud-Computing wächst ungebremst weiter. Im ersten Quartal 2025 erreichten die Umsätze mit Infrastruktur-Services nach Angaben des Statista Research Departments rund 90,9 Milliarden US-Dollar. An der Spitze steht nach wie vor Amazon Web Services (AWS) mit einem Marktanteil von mehr als 30 Prozent. Microsoft Azure folgt mit etwa 23 Prozent, während Google seinen Platz unter den drei führenden Hyperscalern festigt (siehe Abb. 2). Bereits im Gesamtjahr 2024 hatte die Branche mit einem Umsatz von 596 Milliarden US-Dollar eine neue Rekordmarke erreicht – und die Nachfrage steigt weiter.

Abb. 1. Die Grafik zeigt den weltweiten Umsatz mit Cloud-Infrastrukturdiensten (Quelle: Statista).

Das Wachstum spiegelt sich auch in der Vielfalt der angebotenen Cloud-Dienste wider. Besonders stark gefragt sind Software-as-a-Service, Infrastructure-as-a-Service und Platform-as-a-Service. Vor allem SaaS-Lösungen wie Customer Relationship Management (CRM) oder Enterprise Resource Planning (ERP) haben sich weltweit durchgesetzt, da sie Unternehmen eine sofort nutzbare und skalierbare Infrastruktur bereitstellen.

Auch in Deutschland gewinnt die Cloud zunehmend an Bedeutung. Innerhalb von fünf Jahren haben sich die Umsätze hierzulande nahezu verdreifacht. Heute setzt die Mehrheit der Unternehmen auf Cloud-Angebote – überwiegend auf Public-Cloud-Modelle, die mehreren Kunden parallel zur Verfügung stehen. Private-Cloud-Systeme spielen zwar weiterhin eine Rolle, doch die Flexibilität und Skalierbarkeit der Public Cloud hat sie zum bevorzugten Modell in der deutschen Unternehmenslandschaft gemacht.

Drei Goliaths gegen viele Davids

Die europäische Cloud-Wirtschaft wächst zwar ebenfalls rasant, doch vom Boom profitieren vor allem US-Konzerne. Laut aktuellen Zahlen der Synergy Research Group stieg der Umsatz mit Cloud-Infrastrukturdiensten in Europa von 2017 bis 2024 um das Sechsfache auf rund 61 Milliarden Euro. Europäische Anbieter konnten ihre Umsätze zwar verdreifachen, ihren Marktanteil jedoch nicht halten: Von 29 Prozent im Jahr 2017 fiel er auf 15 Prozent im Jahr 2022 und stagniert seither.

Der Cloud-Markt ist ein Spiel der Größenordnung. Wer hier führend sein will, muss Milliarden investieren, langfristig denken und operative Exzellenz liefern. Kein europäisches Unternehmen erfüllt bisher diese Kriterien.

John Dinsdale, Synergy Research Group

Die Gewinner dieser Entwicklung heißen Amazon, Microsoft und Google. Die drei US-Giganten vereinen inzwischen 70 Prozent des europäischen Marktes auf sich. SAP und die Deutsche Telekom führen das Feld der europäischen Anbieter an, kommen jedoch jeweils nur auf etwa zwei Prozent Marktanteil. Dahinter folgen OVHcloud, Telecom Italia, Orange sowie zahlreiche regionale Player – ihre Rolle bleibt jedoch auf Nischen und spezifische lokale Anforderungen beschränkt. Regional sind Großbritannien und Deutschland die größten Cloud-Märkte in Europa, die höchsten Wachstumsraten verzeichnen allerdings Irland, Spanien und Italien.

Milliardeninvestments sichern US-Dominanz

Abb. 2. Marktanteile der führenden Unternehmen am Umsatz im Bereich Cloud Computing weltweit im 1. Quartal 2025 (Erhebung durch Canalys).

(Bild: Statista)

Für 2025 prognostiziert Synergy einen Marktumsatz von rund 72 Milliarden Euro (36 Milliarden Euro allein im ersten Halbjahr). Das Wachstum wird vor allem von Public-IaaS- und PaaS-Diensten getragen, während Hosted-Private-Cloud-Lösungen langsamer zulegen. Einen besonderen Schub bringt derzeit die künstliche Intelligenz: Spezialisierte Dienste wie GPU-as-a-Service oder generative AI-Plattformen wachsen um 140 bis 160 Prozent.

Stand: 08.12.2025

Es ist für uns eine Selbstverständlichkeit, dass wir verantwortungsvoll mit Ihren personenbezogenen Daten umgehen. Sofern wir personenbezogene Daten von Ihnen erheben, verarbeiten wir diese unter Beachtung der geltenden Datenschutzvorschriften. Detaillierte Informationen finden Sie in unserer Datenschutzerklärung.

Einwilligung in die Verwendung von Daten zu Werbezwecken

Ich bin damit einverstanden, dass die Vogel IT-Medien GmbH, Max-Josef-Metzger-Straße 21, 86157 Augsburg, einschließlich aller mit ihr im Sinne der §§ 15 ff. AktG verbundenen Unternehmen (im weiteren: Vogel Communications Group) meine E-Mail-Adresse für die Zusendung von Newslettern und Werbung nutzt. Auflistungen der jeweils zugehörigen Unternehmen können hier abgerufen werden.

Der Newsletterinhalt erstreckt sich dabei auf Produkte und Dienstleistungen aller zuvor genannten Unternehmen, darunter beispielsweise Fachzeitschriften und Fachbücher, Veranstaltungen und Messen sowie veranstaltungsbezogene Produkte und Dienstleistungen, Print- und Digital-Mediaangebote und Services wie weitere (redaktionelle) Newsletter, Gewinnspiele, Lead-Kampagnen, Marktforschung im Online- und Offline-Bereich, fachspezifische Webportale und E-Learning-Angebote. Wenn auch meine persönliche Telefonnummer erhoben wurde, darf diese für die Unterbreitung von Angeboten der vorgenannten Produkte und Dienstleistungen der vorgenannten Unternehmen und Marktforschung genutzt werden.

Meine Einwilligung umfasst zudem die Verarbeitung meiner E-Mail-Adresse und Telefonnummer für den Datenabgleich zu Marketingzwecken mit ausgewählten Werbepartnern wie z.B. LinkedIN, Google und Meta. Hierfür darf die Vogel Communications Group die genannten Daten gehasht an Werbepartner übermitteln, die diese Daten dann nutzen, um feststellen zu können, ob ich ebenfalls Mitglied auf den besagten Werbepartnerportalen bin. Die Vogel Communications Group nutzt diese Funktion zu Zwecken des Retargeting (Upselling, Crossselling und Kundenbindung), der Generierung von sog. Lookalike Audiences zur Neukundengewinnung und als Ausschlussgrundlage für laufende Werbekampagnen. Weitere Informationen kann ich dem Abschnitt „Datenabgleich zu Marketingzwecken“ in der Datenschutzerklärung entnehmen.

Falls ich im Internet auf Portalen der Vogel Communications Group einschließlich deren mit ihr im Sinne der §§ 15 ff. AktG verbundenen Unternehmen geschützte Inhalte abrufe, muss ich mich mit weiteren Daten für den Zugang zu diesen Inhalten registrieren. Im Gegenzug für diesen gebührenlosen Zugang zu redaktionellen Inhalten dürfen meine Daten im Sinne dieser Einwilligung für die hier genannten Zwecke verwendet werden. Dies gilt nicht für den Datenabgleich zu Marketingzwecken.

Recht auf Widerruf

Mir ist bewusst, dass ich diese Einwilligung jederzeit für die Zukunft widerrufen kann. Durch meinen Widerruf wird die Rechtmäßigkeit der aufgrund meiner Einwilligung bis zum Widerruf erfolgten Verarbeitung nicht berührt. Um meinen Widerruf zu erklären, kann ich als eine Möglichkeit das unter https://contact.vogel.de abrufbare Kontaktformular nutzen. Sofern ich einzelne von mir abonnierte Newsletter nicht mehr erhalten möchte, kann ich darüber hinaus auch den am Ende eines Newsletters eingebundenen Abmeldelink anklicken. Weitere Informationen zu meinem Widerrufsrecht und dessen Ausübung sowie zu den Folgen meines Widerrufs finde ich in der Datenschutzerklärung.

John Dinsdale, Chefanalyst bei Synergy, zieht ein ernüchterndes Fazit: „Der Cloud-Markt ist ein Spiel der Größenordnung, bei dem aufstrebende Marktführer enorme finanzielle Risiken eingehen, eine langfristige Perspektive hinsichtlich Investitionen und Rentabilität haben, eine fokussierte Entschlossenheit zum Erfolg an den Tag legen und konsequent operative Exzellenz erzielen müssen. Kein europäisches Unternehmen kommt diesen Kriterien auch nur annähernd nahe, was dazu führt, dass die fünf Marktführer allesamt US-amerikanische Unternehmen sind.“ Mit Investitionen von rund zehn Milliarden Euro pro Quartal bauten die US-Anbieter ihre Dominanz weiter aus. Europäische Player hätten sich daher weitgehend auf lokale Nischenkunden und Partnerschaften mit den Hyperscalern zurückgezogen – ohne Aussicht, die Marktanteile entscheidend zu verschieben.

:quality(80)/p7i.vogel.de/wcms/c5/45/c54568adfee2a4c6ed992a94abebdb5e/0126992413v1.jpeg "Die souveräne Cloud ermöglicht es, sensible Daten rechtskonform und unter größerer Kontrolle des Kunden zu speichern und zu verarbeiten. (Bild: © Catsby_Art – stock.adobe.com / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/13/3f/133f5ccfbd6ce74a4f52ca35ea85669f/0127552212v1.jpeg "Alle Gewinner der IT-Awards 2025 unserer Insider-Portale: ausgezeichnet mit Platin, Gold und Silber in jeweils sechs Kategorien – gewählt von unseren Leserinnen und Lesern. (Bild: Manuel Emme Fotografie)")

:quality(80)/p7i.vogel.de/wcms/43/e4/43e42f37cc71f12e6ae46717e700644e/0126701619v1.jpeg "Wer sind die Gewinner unserer großen Leserwahl? CloudComputing-Insider verleiht heute die IT-Awards 2025 in sechs Kategorien. (Bild: Vogel IT-Medien GmbH)")

:quality(80)/p7i.vogel.de/wcms/95/d6/95d6c599b3ff7ee542b413a6bf68af69/0129076535v2.jpeg "Der Begriff Supercloud beschreibt im Wesentlichen die nächste Evolutionsstufe des Cloud Computings und der Multicloud. (Bild: © Khela - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/a7/08/a70864697c140742ad03eda65f774709/0129076511v2.jpeg "Nicht eindeutig definierbar: Der Begriff Neocloud beschreibt eine aufstrebende Cloud-Kategorie – wahlweise für KI-Workloads oder Cloud-Angebote mit speziellen Souveränitätsmerkmalen. (Bild: © ImageFlow - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/fa/7e/fa7e7df2fdbd8016ba198ac35232af27/0128893976v1.jpeg "Das neue ISC2-Zertifikat umfasst vier On-Demand-Kurse mit insgesamt rund elf Stunden Lernzeit. (Bild: ISC2)")

:quality(80)/p7i.vogel.de/wcms/bf/5a/bf5a4a457cb367e16ee717422234d862/0130002299v1.jpeg "Fast 100 Prozent der Suchanfragen in Europa werden von US-amerikanischen und russischen Unternehmen beantwortet - eine Initiative will das ändern. (Bild: © BillionPhotos.com - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/66/b4/66b44b313a84e18ad3de1234447e6dde/0129571428v1.jpeg "Prof. Dr. André Hanelt, Leiter des Fachgebiets Management der Digitalen Transformation der Universität Kassel. (Bild: Universität Kassel)")

:quality(80)/p7i.vogel.de/wcms/42/94/429462f4acf4c634c9e78258cff5fcd1/0129839233v2.jpeg "Mit einem Open Source Tool kann man KI aus Windows 11 verbannen. (Bild: KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/a8/2c/a82c055f9b7e655c9fe0ac25c6244ee8/0129837621v1.jpeg "Hybride Landschaften aus S/4HANA Cloud und On-Premises-Betrieb stellen Unternehmen vor Herausforderungen. (Bild: © xymbolino - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/6a/97/6a979421db0ba6b1b79cb7ec788de51f/0129851616v1.jpeg "Organisationen erhalten ab April 2026 breiteren Zugriff auf Microsoft-Teams-Funktionen, die bislang eine Teams-Premium-Lizenz erforderten. (Bild: © Studio Romantic - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/e8/b6/e8b62738516a2d7206d185d8aac1efae/0128624921v1.jpeg "Nicht nur in Sachen Datenmanagement wird digitale Souveränität immer wichtiger. Auch bei den Herstellern von Soft- und Hardware achten Unternehmen zunehmend auf Souveränität oder greifen zu Open Source. (Bild: © Nazuro - stock.adobe.com / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/ec/93/ec93a0fc1662e9cac4c12fa92bf8ee1b/0129558709v1.jpeg "Zombie-Projekte werden scheinbar nie abgeschlossen, immer wieder angestoßen und verbrauchen Ressourcen, ohne Ergebnisse oder messbaren Nutzen zu liefern. (Bild: © Zuhaib – stock.adobe.com / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/4a/f8/4af8ea4871bb30c4c99a7cc4803571a1/0129713554v1.jpeg "Der Human-in-the-loop-Ansatz bindet Menschen gezielt in automatisierte KI/ML-Prozesse ein, um Daten zu annotieren, Entscheidungen zu überwachen und zu korrigieren. (Bild: © TyliJura - stock.adobe.com / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/6d/95/6d95936d073f490ed486527b3cb1eeeb/0129841581v1.jpeg "Telekom und ServiceNow arbeiten auch beim Deutschland-Stack zusammen; Kunden sollen vom Ende-zu-Ende-Service auf der souveränen KI-Plattform profitieren. (Bild: Deutsche Telekom)")

:quality(80)/p7i.vogel.de/wcms/c2/1c/c21c97e3c93e21c55c38bfa757068c46/0129887227v1.jpeg "Souveränität bedeutet nicht, Hyperscaler auszusparen, sondern ihre Dienste so einzusetzen, dass der Geschäftsbetrieb nicht von einer einzigen technischen Umgebung abhängig bleibt und im Ernstfall fortzuführen ist sowie strukturelle Erpressbarkeit zu vermeiden. (Bild: © sudok1 - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/7b/07/7b079619f6c2822ced67f36117d53ed0/0129846560v1.jpeg "Schatten-KI ist ein großes Sicherheitsrisiko für Unternehmen; sensible Daten sollten das Unternehmen weder verlassen, noch sollten bestimmte Daten nicht in KI-Antworten einfließen können. (Bild: © Oleg - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/d9/01/d901373f439d1a48e656517998b2baeb/0129713591v1.jpeg "Oliver Riehl, Regional Vice President Sales bei Navex: „Im Ernstfall werden Beziehungen beendet, bevor es zu größeren Schäden kommt.“ (Bild: Navex)")

:quality(80)/p7i.vogel.de/wcms/37/6b/376bc07290ed65f4911f5df951f326ea/0129821010v1.jpeg "Die Authentifizierung per Kennwort innerhalb Microsoft 365 bleibt erst einmal. (Bild: © everythingpossible - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/18/d2/18d2103d4738326ccba53fdb2b4fddab/0129088128v1.jpeg "Der Data Act verpflichtet Hersteller seit September 2025 zu Datenzugang, aber die Abgrenzung zwischen Bereitstellungspflicht und DSGVO-Schutz bleibt komplex. (Bild: © Zay Win Htai - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/fc/fe/fcfe31f5a8924f034c1c4bebd2245641/0129670176v1.jpeg "Pure Storage (oder schlicht „Pure“) stand für reinen Flash-Speicher. Everpure richtet den Fokus nun auf ganzheitliches Datenmanagement. (Bild: Midjourney / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/97/71/977140cc64b447d359459de61d399935/0126773400v1.jpeg "Externe Backup-Lösungen sind in der Cloud unerlässlich. (Bild: © nsit0108 - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/93/a3/93a3680c0c2d6e3482cc2db87242a999/0128746850v1.jpeg "Dwinitys Blockchain-basierte Cloud zielt auf die vollständige Kontrolle über persönliche Daten ab. Fragmentierte, verschlüsselte Daten werden auf vielen unabhängigen Knoten gespeichert, ohne dass Dwinity oder externe Akteure Zugriff darauf haben. (Bild: © CreativeIMGIdeas - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/41/a8/41a80b82de1ca5fcade17371f7235e55/0128874597v1.jpeg "Mit dem R-Cloud Marketplace reagiert Hycu auf den Trend zu stark fragmentierten SaaS- und Cloud-Landschaften mit oft uneinheitlicher Datensicherung. (Bild: HYCU)")

:quality(80)/p7i.vogel.de/wcms/c7/c4/c7c454348cb76810baa6fb9bdf1d67de/0129834392v1.jpeg "Das eBook bietet einen kompakten Überblick über Migrationsstrategien und Programme, erläutert Architekturbausteine und stellt durchgängige Toolchains für Migration, Orchestrierung, Tests und Betrieb vor. (Bild: © itsaree - stock.adobe.com / Vogel IT-Medien)")

:fill(fff,0)/p7i.vogel.de/companies/68/2d/682dd583dcc4c/fsas-afc-horizontal-2-positive-rgb-nov24.png "fsas-afc-horizontal-2-positive-rgb-nov24 (Fsas)")

")

.(Bild: Statista)")

:quality(80)/p7i.vogel.de/wcms/44/18/441848dea79fcd75562cf9c93b5913f7/0123904475v1.jpeg "Die Public Cloud gewinnt immer weiter an Bedeutung und soll bis zum Jahr 2026 in den Kreis der Billionen-Dollar-Märkte aufsteigen. (Bild: aicandy - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/1f/a2/1fa2444771ca5791a7595488469a7091/0126243877v1.jpeg "Die Top-5-Anbieter für Public-Cloud-IaaS sichern sich laut Gartner-Report 2024 über 80 Prozent Marktanteil. (Bild: © kras99 - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/97/6c/976cff4c82dd3a99f7fdd0fe4704feea/0129049626v1.jpeg "Der IT-Branche geht es gut, vor allem Software und Cloud sind Erfolgsgaranten. (Bild: © metamorworks - stock.adobe.com / KI-generiert)")